中国烹饪协会:2021年中国餐饮大数据白皮书

上证指数看餐饮行业,从整座消费市场的体量和市场占有率,以及下陷消费市场的表现等层次分析餐饮行业业的现况与势头,洞悉餐饮行业业正在面对的考验与机会。

1、2021年我省餐饮行业总收入体量可望回升至4.5多亿元

2020年末的禽流感令餐饮行业总收入整体跌回至2017年水准,但随着张伟良的常态化运转,我省餐饮行业业已雕琢出自身的心法。我省餐饮行业业呈现向上产业发展的势头,预计今年今年餐饮行业体量将恢复正常到禽流感前水准。

预计今年我省餐饮行业今后5年总收入增长速度约为6%~8%,今后两年内可望冲破5万亿元体量。

2、速食与送餐产业发展十分迅速,实体店社会风气餐饮行业消费市场占有率已降到约50%

从2016年至2020年,速食、圣戈当斯区社会风气餐饮行业和实体店社会风气餐饮行业的结构再次出现了显著的势头性变化,特别是2020年的禽流感对速食与实体店的社会风气餐饮行业业都造成了压制,反倒ED500上送餐业的产业发展起著一定的积极作用,餐饮行业线泽姆良势头显著。

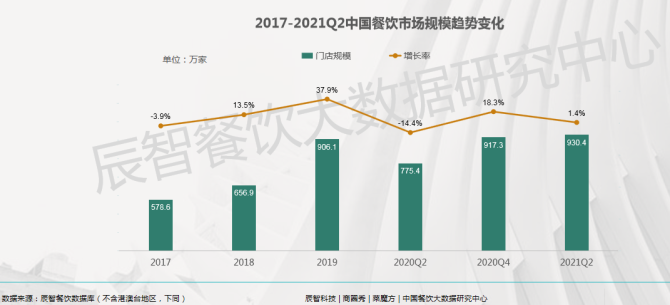

3、2021年我省餐饮行业店面体量冲破930惠康

2021年我省餐饮行业店面总体量持续走高,冲破930惠康,但增长速度显著下滑,消费市场处于存量向急遽转变的过渡时期。

新冠禽流感导致我省餐饮行业店面在2020年上半年再次出现大体量Quillebeuf潮,尔后在三季度又迅速恢复正常,到2020年末店面体量甚至超过禽流感前体量,这反映出我省餐饮行业消费市场欣欣向荣的产业发展生机。

4、我省餐饮行业消费市场相对平稳复苏,前段时间两年店面留存率超80%

进入2021年,餐饮行业业的控制器门歇业率比较平衡,展店率略低于关门歇业率。经过禽流感锻炼身体,我省餐饮行业企业的抗风险能力显著提升,前段时间两年店面留存率超80%,显著高于之前几年。

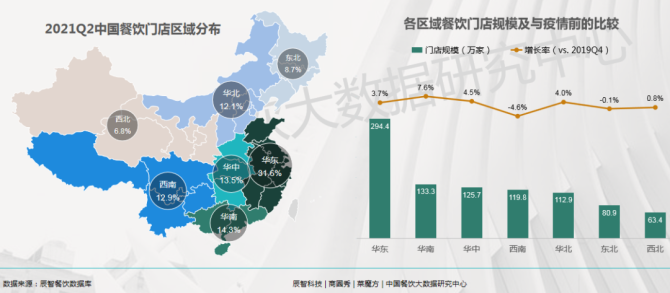

5、华中地区独享全省店面体量近一半

就地区分布来说,华中地区牢居第四位,店面体量占全省近一半;大地区来说,南部地区店面体量远超南方地区。

6、珠海市为我省第一餐饮行业支柱产业

餐饮行业体量较大的省市均涌进在人口密度大及经济较发达的东、南沿海地区。其中,珠海市餐饮行业店面体量最大,超100惠康。

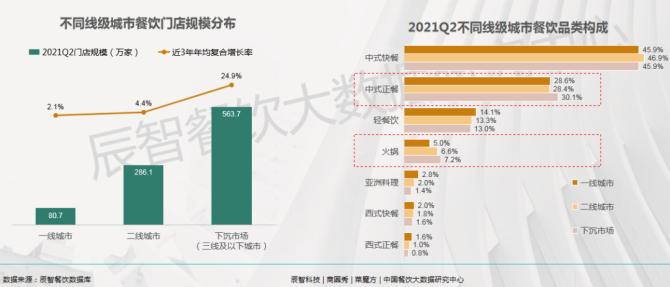

7、近3年下陷消费市场餐饮行业店面平均增长速度超20%,消费市场下陷势头显著

近3年一二线城市餐饮行业消费市场店面体量年均增幅较小,消费市场趋于饱和;下陷消费市场年均增幅超20%,餐饮行业消费市场下陷已成大势头。

但并不是所有品类都适合下陷消费市场,相对来说,火锅与中式正餐更易在下陷消费市场存活;此外平价茶饮与小吃也较适配下陷消费市场。

8、餐饮行业连锁率超35%,万店时代即将来临

我省餐饮行业千店时代已经来临,正在进入万店时代。

从整座数据来看,近5年来,我省餐饮行业连锁率持续走高。目前,我省餐饮行业店面中约37%为连锁品牌店面。

9、2020年餐饮行业百强企业总收入占比为7.8%,行业集中度进一步提升

百强企业后禽流感时期恢复正常动力也更为强劲,2020年全省餐饮行业百强企业营业总总收入占到全省餐饮行业总收入的7.8%,行业集中度进一步提升。禽流感强化餐饮行业行业马太效应,推动我省餐饮行业行业向品牌化、体量化方向产业发展。

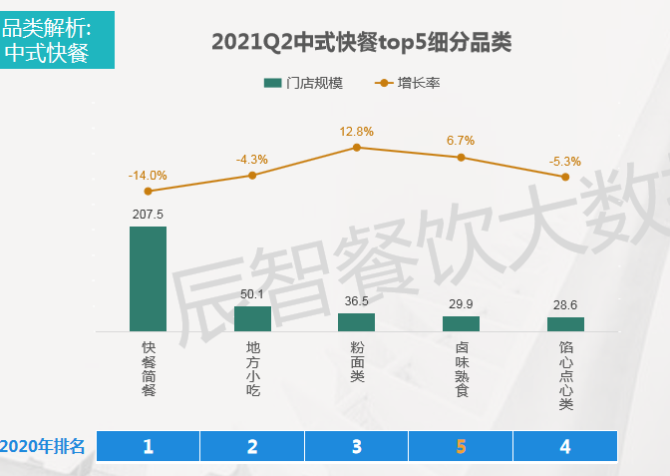

10、中式快餐是最大赛道,近5年首次再次出现负增长

中式快餐牢牢占据我省餐饮行业消费市场第一赛道,店面数占比达45%,在2020年禽流感期间逆势增长,但进入2021年首次再次出现负增长。

中式正餐赛道体量在整体餐饮行业中的占比呈萎缩势头,近5年占比上升较快、表现更为突出的赛道是火锅与轻餐饮行业赛道。

2021年TOP4餐饮行业品类分别为中式快餐、中式正餐、轻餐饮行业、火锅

1、中式快餐店面体量盛极而缓

中式快餐人均消费水准大体上呈增长势头,但在体量上盛级而缓,再次出现负增长。其中,快餐简餐类餐厅体量锐减,粉面类餐厅热度提升,麻辣烫仍是近几年快餐中最热销的产品。近四成中式快餐消费者偏爱蔬菜类食材,其次为粉面类。

2021年Q2中式快餐TOP5细分品类分别为快餐简餐、地方小吃、粉面类、卤味熟食,以及馅心点心类。

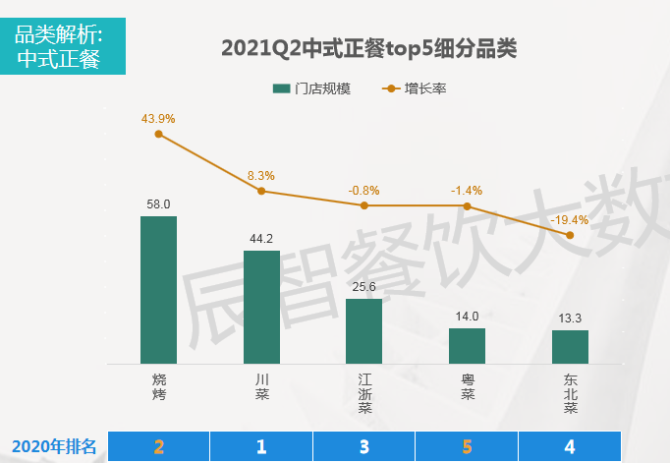

2、中式正餐店面涨速较缓,尚未恢复正常至禽流感前水准

2020年的禽流感导致中式正餐品类店面数量有一定幅度的下滑,2021年店面数量有所恢复正常,但仍未达到禽流感前水准。

在中式正餐菜品中,羊肉串、酸菜鱼近三年来始终占据榜单前两位,拥有较高的国民喜爱度;肉蟹煲首次入围TOP10榜单。

3、轻餐饮行业店面稳定增长,消费水准无显著波动

轻餐饮行业总体店面体量增长率喜人,店面体量近几年呈显著增长势头,禽流感期间店面增长率有所下降。

轻餐饮行业点选最多的饮品是杨枝甘露和拿铁;众多饮品店将杨枝甘露纳入产品线,杨枝甘露产品近两年热度攀升。

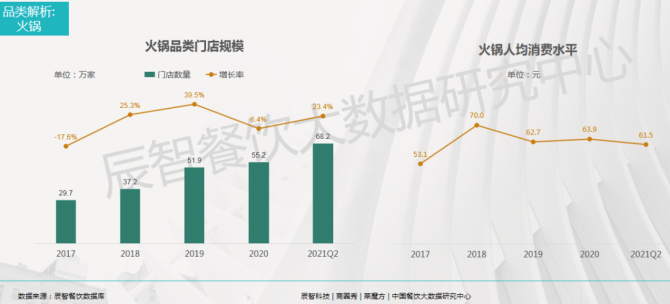

4、火锅品类后禽流感时期增长速度强劲,消费呈现小幅度降级势头

火锅品类中,店面数量最多的串串香火锅,其店面体量有小幅度下滑;牛羊肉火锅增长速度显著,超越四川火锅跻身火锅TOP 5的细分品类。

在锅底方面,消费者更偏爱重口味涮菜锅底、养生清淡有料锅底,目前鸳鸯锅占据主导地位,且有料锅底更受欢迎。涮菜用锅底消费者口味较重,而有料锅底口味较为清淡适合养生。

餐饮行业与资本的关系愈加紧密,且投资风向与特点正在发生变化。

1、上线与下陷消费市场投资热点有所差异

餐饮行业与资本的关系愈加紧密。辰智科技从店面、赛道、品类体量、品类留存率以及店面增长率、连锁率等层次提出了餐饮行业品类投资价值体系。不同的线级城市有着不同的投资热点,比如在一线城市,卤味熟食、点心类、馅心、粉面类、咖啡最具投资价值;二线城市中,卤味、凉皮、肉夹馍、中式快餐包括烘焙、豆花等最具投资价值;在下陷消费市场中,凉皮、肉夹馍、烘焙、卤味、熟食、豆花以及饮品是最具投资价值。

2、后禽流感时期,餐饮行业行业再次出现投资热现象

后禽流感时期餐饮行业行业再次出现投资热的现象。

2021年1-10月我省餐饮行业行业共发生142起融资事件 ,共融资529.8亿元,超过2020年全年的2倍。

2021年餐饮行业投融资呈现二大二高特点:大手笔、大机构、高估值与高频次。

3、为什么餐饮行业受到资本热宠?

从物质需求消费的层面进行解构,衡量消费产品有两个最核心的因素:上瘾性和保鲜周期。上瘾性决定着消费的粘性,而保鲜周期则可以体现消费的频次,餐饮行业正处于上瘾性较强、消费频次高的区间,这也是餐饮行业受到资本热宠的原因。

4、什么样的餐饮行业企业容易受到资本青睐?

产品不断升级,更新迭代;品牌自身不断进化;视觉审美不断升级的品牌更受资本青睐。其中,产品的高度记忆点、高度标准化、普适性、不断迭代;品牌名称的记忆点、单一品类化品牌名称、品牌自身的社会风气价值与文化;视觉审美方向不断贴合新时代消费者求,场景与包装设计不断升等,均是资本重视的企业表现层次。

5、辰智餐饮行业投资价值体系构建

一个赛道是否有投资价值,取决于赛道的宽度、长度与深度。宽度代表赛道的容纳空间,即消费市场的容量;广度表示赛道的成长空间,即消费市场的增长潜力;而深度则代表赛道的成长逻辑,即消费市场成长的驱动因素。辰智选取店面体量与留存率代表宽度,店面增长率代表广度,店面连锁率代表深度,综合这4个指标构建辰智餐饮行业投资价值体系。

6、二级品类投资价值排名:快餐、烘焙与火锅是投资价值最高的餐饮行业品类

中式快餐店面体量最大,西式快餐留存率与连锁率最高,火锅禽流感前后对比店面增幅最大,综合评价得出:快餐、烘焙与火锅是投资价值最高的餐饮行业品类。

不同线别城市中,二级品类投资价值排名有所不同,其中,一线城市中式快餐投资价值最高;二线及下陷消费市场西式快餐投资价值最高。

7、餐饮行业三级品类投资价值top15榜单

卤味熟食、凉皮肉夹馍、西式简餐(如汉堡、三明治、轻食沙拉等)、北京烤鸭、冒菜与烘焙是最具投资价值的餐饮行业细分品类

今后,资本将与餐饮行业融合更为紧密。餐饮行业企业上市门槛降低,高化品类更容易上市,餐饮行业零售化更受资本青睐,同时,餐饮行业行业规范度不断提高,包括冷链、供应链等基础设施不断完善,将促进资本与餐饮行业产生更高频次、更深度的融合。

从人群洞悉、行为特征、选择偏好三大层次看餐饮行业消费者,都发生了哪些变化?

1、人群洞悉

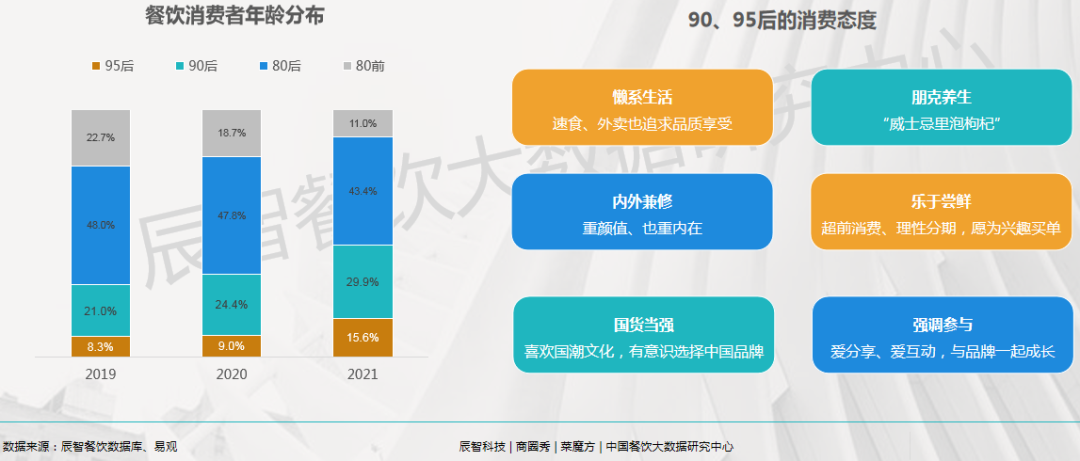

90、95后逐渐成为消费主流,今后消费向个性化产业发展。目前80后仍是我省餐饮行业消费市场消费主力人群,但90后正在迅速崛起,特别是Z世代人群占比近3年增长近一倍,我省餐饮行业消费市场全面迎来90、95后为核心的新主流消费人群。90、95后人群消费理念复杂多变,拥有更为鲜明、个性的消费特点,将影响今后餐饮行业消费向个性及多元化产业发展。

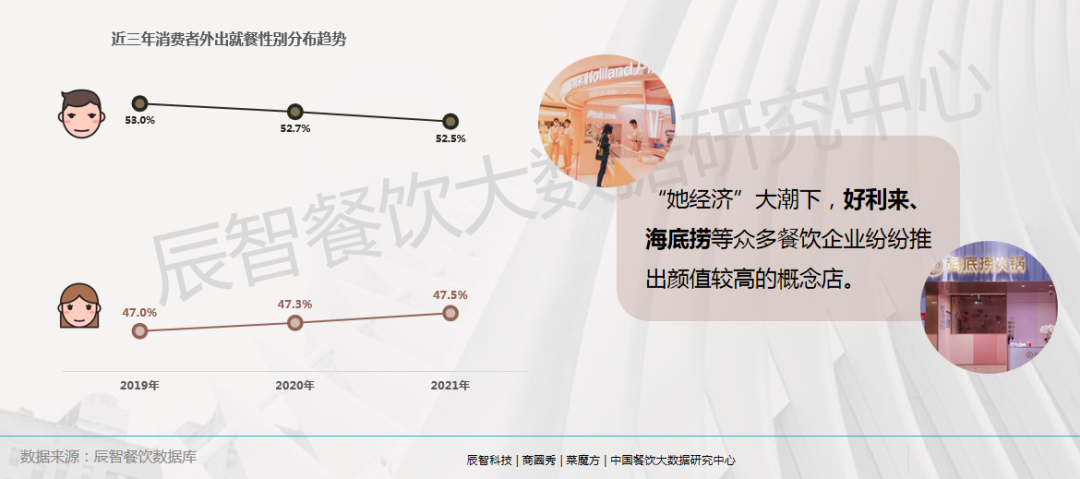

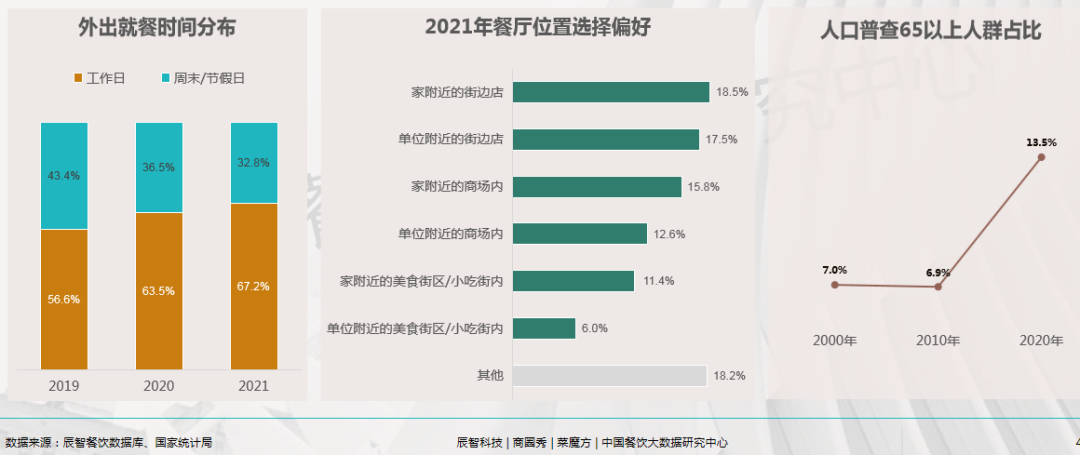

她经济崛起,超八成餐饮行业消费由女性决定。整体外出就餐的消费者性别比例分布较为平均,近三年女性比例逐年增加。根据国外研究表明,女性对餐饮行业消费决策的影响占比为85%,因此女性消费意愿对餐饮行业消费消费市场的影响不容忽视。

工作日就餐需求增多,加之老龄化加剧,社区食堂模式大有可为。禽流感后,消费者就餐仍侧重刚性需求,非必要时间也在尽量减少外出就餐。所以工作日就餐占比显著升高,而且多就近选择店面消费。这对于离消费者更近的社区店模式是一种产业发展机遇。此外,随着我省老龄化的加剧,社区内老年人的就餐问题也正成为政府关注的焦点。

2、行为特征

早餐与夜间消费需求增多,推动餐饮行业店面开展全时段运营。总体来说,三餐时段是一天内的就餐高峰,早餐与夜间消费需求在增多,全时段运营成为越来越多餐饮行业企业的选择。

3、选择偏好

消费者初选餐厅时更看重价位与口碑,网络是信息获取第一渠道。消费者初选餐厅时最看重性价比与口碑推荐,特别是会去专业餐饮行业平台(如美团、大众点评等)查看网上的评价或推荐,加之短视频与直播等也成为当地年轻人最常使用的获取信息的工具,餐饮行业企业应有效运用这些新媒体工具,精准触达消费者。除此之外,连锁餐厅也成为复购的一项重要考虑因素。

后禽流感时期,就餐环境汇聚最多不满,商场店热度回升。后禽流感时期,除性价比与口味外,整洁的环境会让消费者更为满意;且不满也更多聚焦环境,top5不满意中有3个是环境因素,餐饮行业店面升级已成为大势所趋,而商场店也因为就餐环境相对较佳的优势实现了热度回升。

蔬菜及禽肉食材成为消费者心头好,内脏类成为食材新贵。消费者外出就餐食材丰富多样,但整体蔬菜类、禽肉类、猪肉类是消费者最常点选的三大类食材。与2020年相比,内脏类、海鲜/河鲜及水果食材的消费者点选频率有相对较大幅度的增长。

从80后到90后,我省消费消费市场迎来新主流消费人群。禽流感按下了90后抢班夺权的快进键,也加快了品牌更迭的进度。同时,中 国00后一代也可能提前引领全球消费。 消费主力更迭,引发消费消费市场结构性变革。 餐饮行业业随之表现出以下变革:

1、品质升级

体验成为品质核心标准;材质成为品质代名词;健康成为品质升级主方向;标准成为品质的基础保证。

2、模式演变

业态边界逐渐消失,餐饮行业产业正迎来新一轮的品牌更迭浪潮。传统认知中的正餐与快餐、中餐与西餐的界限正在逐渐消融,品类分化、融合势头显著,餐饮行业企业呈现正餐快餐化、快餐小吃化、小吃正餐化的产业发展势头变化,餐饮行业产业正迎来新一轮的品牌更迭浪潮。

新品类,小酒馆体量持续走高,风潮下低度酒将走上餐桌;新产品,餐饮行业新零售加码预制菜飞速产业发展;新场景,国潮风刮入餐饮行业圈;新赛道,地域性美食广受资本追逐正在席卷各个细分餐饮行业赛道;新消费市场,有钱有闲的新一代县城年轻人,成为隐形的消费巨人……餐饮行业模式在新品类、新产品、新场景、新赛道、新消费市场、新势头中发生变化。

3、数字革命

数字化正在重构产业底层逻辑。

DTC模式,没有中间商,今后餐饮行业品牌直接触达消费者;顾客数字化打造餐饮行业企业私域流量库,数字化带来了从展店选址到产品、渠道、品牌营销、运营服务、会员管理等方面的变革,率先完成数智化模式升级的品牌可望成为行业新领袖。

4、营销破圈

数字化驱动餐饮行业营销开启了破圈式新玩法。比如,餐饮行业品牌联名,多方位触达消费者需求;让惊喜成为驱动,盲盒类营销大行其道;社交及电商渠道助力餐饮行业品牌持续曝光,小视频、直播等新内容渠道加入餐饮行业营销矩阵。

![大学生各类讲座心得体会[大学生各类讲座心得体会总结]](http://xingzuo.gpyd.cn/zb_users/theme/themeolBkTwo/include/random/8.jpg)

相关文章

发表评论

评论列表

- 这篇文章还没有收到评论,赶紧来抢沙发吧~