爱康生物递表科创板,聚焦体外诊断仪器,2021年增收不增利

日前,广州市茀蕨微生物科技股份非常有限子公司(以下全称:茀蕨微生物)向深交所提交了招股书附件,拟进占双创板,兴业证券为其保荐人机构。

此次IPO,子公司拟募资6亿元,用于茀蕨微生物工业园工程项目、茀蕨微生物研制中心工程项目以及补足应收账款。

(募资资金商业用途,招股书附件)

(募资资金商业用途,招股书附件)茀蕨非常有限成立于2003年5月,并于2021年底改组为股份子公司,报告期中,共经过9次注资和三次股份转让。

截至现阶段,子公司控股公司小股东、实际控制数人张传国,其间接地所持子公司3168亿股股份,认购比率为52.8%;通过unlike克斯股份投资间接地所持子公司136.59亿股股份,认购比率为2.28%,总计所持55.08%股份。

此外,所持子公司超过5%股份的小股东有南莫伯平、丁琪、unlike克斯股份投资,分别间接地所持19.2%、13.4%、9.8%股份。

(子公司股份模版,招股书附件)

1. 2021年脱贫致富不海富通

茀蕨微生物是一家专精从事导管确诊科学仪器及中间体、医用的研制、生产和销售的北欧国家高技术企业。

子公司较早进入酶联免疫确诊应用领域和O型检验应用领域,现阶段形成了以独立自主国际品牌半自动酶免仪、半自动O型检验仪为核心理念的导管确诊科学仪器及相关导管确诊中间体、生物医学纸制医用商品行列式。

同时,子公司也如前所述微升级换代高精度固体处理技术网络平台等关键技术为顾客提供半自动多肽抽取仪、半自动酶免仪、全生物医学智能化电路板等商品或组件的 CDMO 服务,该应用领域竞争者主要包括括圣湘微生物、仁度微生物、迈克微生物等。

(子公司主要业务及商品,招股书附件)

(子公司主要业务及商品,招股书附件)在北欧国家利空政策和导管确诊需求的刺激下,中国导管确诊科学仪器市场从2016年的101.2亿港币增长到2020年的223.2亿港币,年A43EI235E增幅为21.9%,预计2025年将达至 609.9 亿港币,2030年达至1146.2亿港币。

(2016-2030E中国导管确诊科学仪器市场规模及预测,弗若克斯沙利文)

(2016-2030E中国导管确诊科学仪器市场规模及预测,弗若克斯沙利文)根据弗若克斯沙利文数据,茀蕨微生物的半自动酶免仪在国内医疗机构及其他端口、血站的市场占有率分别排名第二、第二,市占率分别为29%、27%;半自动O型检验仪在国内医疗机构及其他端口、血站的市场占有率分别排名第六、第一。

整体来看,子公司商品在国内具有一定的市场地位。2019-2021年度,子公司研制投入总计1.2亿元,占营业收入的比率为11.94%,研制费用率与可比子公司较为接近。

(2021年中国半自动酶免仪医疗机构及其他端口竞争格局,弗若克斯沙利文)

(2021年中国半自动酶免仪医疗机构及其他端口竞争格局,弗若克斯沙利文)财务方面,2019年至2022年1-3月报告期,子公司的营业收入分别为2.39亿元、3.70亿元、3.97亿元和1.01亿元,相对应的归母净利润分别为3112.92万元、7484.0万元、5594.94万元和1722.06万元。

可以很直观的看到,2021年子公司出现脱贫致富不海富通的情况,主要是受持续研制投入与子公司职工薪酬增长的影响,研制费用同比增742.31万元,管理费用同比增加1296.54万元,导致子公司整体净利润水平有所下滑。

(主要财务数据及财务指标,招股书附件)

(主要财务数据及财务指标,招股书附件)具体来看,子公司的主要商品分为导管确诊科学仪器、导管确诊中间体与医用。其中,科学仪器类商品是子公司的主要收入来源,报告期中其收入占比分别为76.31%、81.28%、73.18%和57.66%;中间体类商品收入占比由3.15%增长至17.6%;医用类商品收入波动较大。

(主要业务收入的主要构成情况,招股书附件)

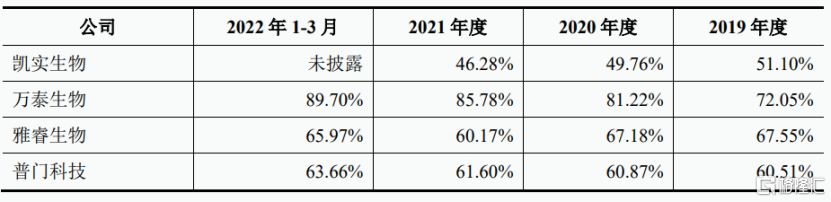

(主要业务收入的主要构成情况,招股书附件)报告期中,子公司综合毛利率分别为63.82%、66.65%、65.28%和62.29%,存在一定波动。在可比子公司中,著眼各类确诊中间体的万泰微生物毛利率较高,达至80%以上,而正在冲刺创业板的凯实微生物毛利率低于50%。

整体来看,茀蕨微生物的毛利率处于中等偏低水平。

(子公司综合毛利率与可比子公司的对比情况,招股书附件)

2. 依赖经销收入

对于医院、血站类型终端顾客,茀蕨微生物主要采取经销模式,通过与经销商合作开拓市场与维护顾客,过程中存在少量销售折让或销售返利情形,不过涉及金额占收入比重较小。

报告期各期,子公司经销模式收入占比分别为 39.74%、31.83%、48.84%和 49.79%,整体呈上升趋势。未来随着子公司业务规模的扩大,预计经销商数量将持续增加,如此一来将对子公司的经销商管理和风险控制水平相应提出更高的要求,尤其是在两票制的背景下,大幅增加了相关企业选择和管理经销商的难度。

(按照销售模式划分的主要业务收入情况,招股书附件)

3. 结语

总体来看,茀蕨微生物在所处细分应用领域具有一定的市场地位,不过其盈利能力有所欠缺,存在一定经销销售风险。同时,子公司的研制投入并不突出,在日益激烈的导管确诊市场,子公司能否维持现有的竞争优势,还有待考验。

相关文章

发表评论

评论列表

- 这篇文章还没有收到评论,赶紧来抢沙发吧~