迈向航天新时代——中国商业航天产业全景分析

我国航天产业产业发展作为一种众所周知的科学知识与密集型和附带年产值高的产业产业发展,在产业发展Hathras由政府主导力量,开展外太空积极探索的目的主要是服务于北欧国家安全和军事作战的需要。因此,我国航天产业产业发展历年来被视作是强国战略角力的尼奇基和北欧国家微观的专用体育竞技应用领域,我国航天产业产业发展的产业发展水平是一个北欧国家综合整体实力与军事整体实力的体现。

近几年,在亚洲地区新一波产业革命的驱动力下,亚洲地区我国航天产业产业发展产业发展迎大产业发展大变革的新阶段,靠北欧国家包办包办的产业发展模式早已发生改变,商业性我国航天成为助力我国航天产业产业发展快速产业发展的目蛙重要力量。亚洲地区著名的我国航天公司SpaceX 的液氢推进器升空、可多次重复利用推进器技术达成一致了我国航天史上的举世闻名创举,其推出星链光纤(专网通信)、人造卫星升空(人造卫星代工厂)以及商业性航天我国航天和载运等新商业性模式扩宽了我国航天产业产业发展崭新应用情景。以SpaceX为代表商业性国际航空企业通过技术革新和商业性新模式促进着世界我国航天产业产业发展的迅速产业发展。

亚洲地区商业性我国航天热火朝天的产业发展促进我国航天技术前所未有经济繁荣,招揽了各界的广泛关注,突显了我国航天产业产业发展商业性化蕴含着的非常大创造力和无穷生机。随着2015年我国航天应用领域向民营资本红亚鲁,我国商业性我国航天开始进入起跑和积极探索阶段。如今,我国在我国航天产业产业发展的多个应用领域已工业生产商业性化丰硕成果,许多民企的研制丰硕成果与数据服务已将商业性我国航天愿景转变成现实生活。可以预知,在征程是月光远方的新我国航天时代,我国商业性我国航天产业发展具有非常大的想像空间。

01

我国商业性我国航天产业发展心路历程

表1:我国商业性我国航天产业发展重大事件回顾

资料来源:火石创造根据公开资料整理

自2014年始,政府颁布一系列旨在促进我国航天产业产业发展多元化投资和产业产业发展化应用的相关文件,长期由北欧国家垄断的我国航天产业产业发展首次向民营资本红亚鲁。2015年普遍被认为是我国商业性我国航天产业发展的元年。2015年7月,我国首个民用商业性遥感人造卫星星座(DMC3)北京二号升空成功,标志着我国社会力量参与我国航天产业产业发展的重大产业发展。在商业性我国航天相关支持政策、产业发展规划纲要的指引,社会资本的广泛参与、核心技术的不断突破以及北欧国家将人造卫星互联网纳入新基建战略等促进之下,我国商业性我国航天产业产业发展方兴未艾,市场上已有一大波我国航天企业加入商业性我国航天产业发展浪潮,参与我国航天各赛道竞争,商业性我国航天产业产业发展产业发展格局初具雏形。

02

我国商业性我国航天的市场规模

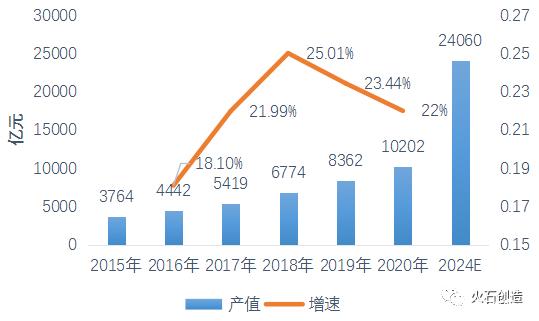

我国商业性我国航天自2015年起跑以来,产业产业发展规模呈现逐年增长态势,年产值由2015年的3764亿元增长至2020年的10202亿元,年均增长率达22%,更是在2020年实现商业性我国航天市场规模首次突破万亿元。随着数字技术持续产业发展和应用应用领域的不断扩宽、北斗亚洲地区导航系统星座组网成功、人造卫星互联网在2020年被纳入北欧国家新基建范畴,商业性升空需求将快速增长,我国航天产业产业发展化产业发展程度将大幅提高,商业性我国航天市场将持续加速扩容。预计到2024年我国商业性我国航天市场规模将达到24060亿元。

图1:我国商业性我国航天市场规模情况与预测

数据来源:火石创造根据公开资料整理

03

我国商业性我国航天应用领域企业产业发展格局

从企业类型看,根据企业产权性质可划分为北欧国家队和民营商业性我国航天企业。北欧国家队以我国航天、我国航天科工两大央企集团参与者为代表,大多具有北欧国家科研院所和国资背景,在需要大量资金投入和技术支撑的人造卫星升空、人造卫星制造以及重大我国航天工程相关的人造卫星应用应用领域承担主力军和顶梁柱的作用。例如,2019年,我国我国航天集团发布龙系列载运推进器研制和升空计划,主要目的是为了满足我国日益增长的商业性载荷入轨需求。我国航天和我国航天科工集团分别提出了鸿雁和虹云低轨人造卫星通信星座计划,计划于2023年底完成构建国内低轨人造卫星通信系统,将有力带动地面设备、通信系统运营年产值规模扩大。而在市场化程度更高、应用情景更加丰富、市场空间较为广阔的的人造卫星应用应用领域,民营商业性我国航天企业的参与程度更高,表现更为出色。总体上我国商业性呈现大央企引领、多民企参与的多元市场主体参与竞争的格局,共同引领我国我国航天产业产业发展蓬勃产业发展。

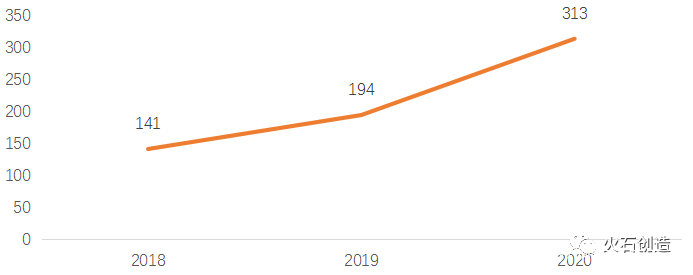

从企业数量来看,我国商业性我国航天企业近几年数量增长迅速。自2015年以来,随着大量资本涌入,大量初创型民营我国航天企业应运而生,市场主体不断扩大。根据相关资料统计,我国已注册商业性我国航天企业数量在2018年底有141家,2019年底增加到194家,增幅达37.6%。到2020年底,我国已注册商业性我国航天企业数量313家,相较于2019年增长61.3%。2018年到2020年,企业数量实现两年内翻番。

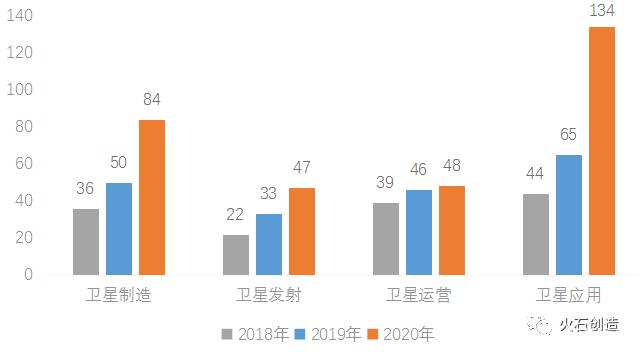

从行业细分应用领域看,截至2020年底注册的商业性我国航天企业中,属于人造卫星制造应用领域的企业有84家,属于人造卫星升空应用领域的企业有47家,属于人造卫星运营应用领域的企业有48家,人造卫星应用应用领域的企业数量最多,达到134家。相较于2018年,在人造卫星应用应用领域企业数量大幅增长,这与人造卫星互联网技术迅速产业发展、低轨人造卫星通信多方向应用、北斗导航技术广泛进入民生应用领域具有较大关联。

图2:2018-2020我国商业性我国航天企业数量

图2:2018-2020我国商业性我国航天企业数量

数据来源:火石创造根据公开资料整理

图3:2018-2020我国商业性我国航天分应用领域企业数量

数据来源:火石创造根据公开资料整理

03

商业性我国航天产业产业发展链分析

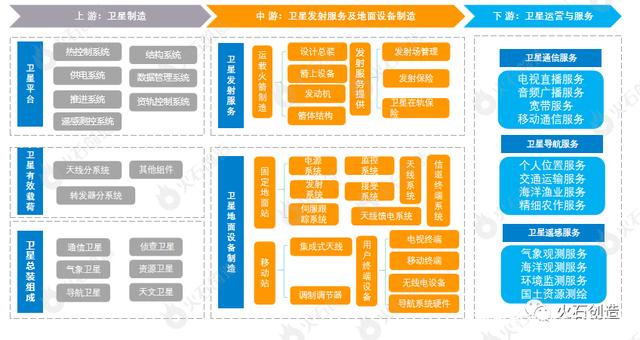

图4:商业性我国航天产业产业发展链

来源:火石创造根据公开资料整理

商业性我国航天全产业产业发展链分为上中下游三个环节。产业产业发展链上游是人造卫星制造;产业产业发展链中游包括人造卫星升空服务和地面设备制造,其中,人造卫星升空服务主要涉及载运推进器制造产业产业发展链;产业产业发展链下游主要是人造卫星运营与服务。

(一)人造卫星制造

人造卫星制造环节主要由人造卫星平台、人造卫星载荷和人造卫星总装集成三部分构成。其中,人造卫星有效载荷是人造卫星入轨后用于执行人造卫星特定的仪器、设备或分系统,有效载荷的种类因任务类型的不同而异;人造卫星平台是指除了有效载荷或有效载荷舱以外人造卫星的其余部分,属于人造卫星的基础通用模块,主要包括热控、结构、供电、数据管理、推进、资轨控制、遥感测控等分系统组成。最后将人造卫星各大部分进行总装集成测试,生工业生产应用应用领域不同的人造卫星产品。

亚洲地区范围内,以SpaceX、OneWeb、Telesat为代表的众所周知商业性我国航天企业纷纷规划建造大型低轨人造卫星通信星座。我国的低轨人造卫星星座计划已启动,我国航天集团的鸿雁计划、我国航天科工集团的虹云工程及行云工程等三大通信人造卫星星座组网均计划在低轨轨道部署,国电高科研制运营的首个低轨人造卫星物联网星座天启星座将于今年全部完成部署。低轨星座通过成百数千颗小人造卫星(通常指1000公斤以下的人造卫星)实现整个星座的商业性组网,亚洲地区多个低轨互联网星座计划正在推进,未来将有数以万计的人造卫星飞向外太空。低轨人造卫星星座的蓬勃产业发展带动了小人造卫星需求量的大幅增加,具有体积小、升空成本低、生产周期短等特征的微小人造卫星批量化生产成为人造卫星制造的产业发展趋势。以我国人造卫星、我国航天为代表的国有资本和以微纳星空,银河我国航天、天仪研究院等为代表的商业性人造卫星民企都将聚焦低轨通信人造卫星星座,促进小微人造卫星产业产业发展规模部署。

(二)人造卫星升空服务和地面设备制造

我国航天产业产业发展中游分为人造卫星升空服务和地面设备制造环节,载运推进器是商业性人造卫星升空的主要提供方。

1.载运推进器制造

人造人造卫星、航天飞船、空间探测器等有效载荷搭载载运推进器入轨,因此商业性推进器制造是人造卫星升空服务的关键环节,其主要构成包括箭上设备、发动机、箭体结构以及推进器总装集成。商业性载运推进器研制生产具有周期长、技术门槛高、资金需求量大的特征,因此产业产业发展应用领域内企业数量相对较少。我国航天科工和我国航天两支我国航天北欧国家队占据商业性升空应用领域较大市场份额,我国航天科工旗下的快舟系列和我国航天集团旗下的长征系列满足绝大部分商业性人造卫星的升空需求,以零壹空间、星际荣耀、蓝箭我国航天等为代表的大型商业性推进器企业研制的商业性载运推进器近几年陆续升空成功。

如何降低成本是商业性推进器研制重点关注的方面,商业性我国航天企业将重点开展以下三个方面进行成本控制。

(1)一箭多星。一箭多星技术即运用一枚载运推进器同时或分批将数颗人造卫星释放进入相应轨道的技术,能够大幅降低升空成本,提高升空效率。美国商业性我国航天公司SpaceX公司运用猎鹰9号载运推进器升空最多曾将143 颗小型人造卫星升空升空,创造世界单次人造人造卫星数量最多的记录。目前我国仅达到了一箭20星的升空水平,仍有非常大提升空间。

(2)推进器回收并多次重复使用技术。推进器回收并多次重复使用技术,即能够部分或全部回收我国航天器上部件,并多次重复使用。通过推进器子级的回收与复用,可大幅降低推进器升空成本,目前,全世界唯一能够多次重复使用的载运推进器只有SpaceX的猎鹰9号。我国推进器多次重复使用技术正在积极探索,2019年,长征四号乙载运推进器成功实施一子级落区控制飞行演示验证,为后续垂直起降多次重复使用载运推进器的研制奠定坚实的基础。

(3)液体发动机技术。动力工程是载运推进器的核心,我国航天推进器发动机可分为液体发动机和固体发动机。相较于固体发动机,液体发动机具有更大吨位、更高的燃烧效率和深度变推力能力,能够让推进器更容易实现回收复用功能。因此,可变推力推进器发动机是实现可回收复用载运推进器的必然趋势,产业发展液体发动机是载运推进器企业的长期占优选择,我国蓝箭我国航天、九州云箭、宇航推进等推进器制造民企正在积极布局液体发动机产品。

2.人造卫星地面设备制造

人造卫星地面设备由固定地面站、移动站和用户终端组成,是人造卫星互联网、人造卫星通信运营、人造卫星导航系统等产业产业发展环节的终端设备,占据下游应用市场的较大份额。《2016我国的我国航天》白皮书强调建设由高轨光纤、低轨移动人造卫星等天基系统和关口站等地基系统组成的天地一体化信息网络;2020年北斗三号亚洲地区导航系统的全面建成带动我国人造卫星地面设备持续推广;我国十四五规划也明确提出要建设,高速泛在、天地一体、集成互联、安全高效的信息基础设施。可以预知,随着北欧国家政策的持续促进和人造卫星下游应用市场的不断开拓,我国人造卫星地面设备市场规模将进一步扩大。

(三)人造卫星运营与服务

人造卫星运营与服务是人造人造卫星应用环节,各类人造人造卫星的应用主要集中在通信、导航和遥感三大应用领域。

1.人造卫星通信

人造卫星通信是指将人造人造卫星作为中继站,把地球站发上来的电磁波放大后再反送回另一地球站,实现两个或多个地球站之间的无线电通信。人造卫星通信与地面通信相比,具有覆盖面积广、不易受地面状况约束、可使用的频谱资源更为丰富等优势。人造卫星通信技术广泛应用于广播电视、光纤服务等商业性应用领域。

高清特别是超高清节目对于人造卫星通信容量需求大,高通量人造卫星通过高水平的频率复用和使用,比传统人造卫星提供高出数倍甚至数十倍乃至百倍的容量,具有带宽更高、速度更快、接收端更便携的优势。2022年虹云星座、鸿雁星座、银河我国航天星座建设将完成阶段性部署,在近地轨道提供低带宽、低速率的窄带物联网人造卫星星座,低轨的高通量人造卫星将成为未来空间网络网络的基础空间设施,促进我国进入低轨通信时代。届时,视频通话、高清视频点播等业务规模持续扩张。同时,高通量人造卫星带宽容量大、抗干扰性强、且终端易于安装的特征能满足海事通信、国际航空机载通信、陆地车载通信等多种应用需求,未来人造卫星通信在海陆空等应用情景将更加普及。

2.人造卫星导航

人造卫星导航是指采用导航人造卫星对地面、海洋、空中和空间用户进行导航定位的技术。亚洲地区人造卫星导航系统主要有美国的亚洲地区定位系统(GPS)、 俄罗斯的亚洲地区导航人造卫星系统(GLONASS)、我国的北斗人造卫星导航系统(BDS)以及欧盟的伽利略定位系统(GALILEO)。

2020年,随着我国北斗三号亚洲地区人造卫星导航系统最后一颗组网人造卫星在西昌人造卫星升空成功,我国自主建设、独立运行的亚洲地区人造卫星导航系统全面建设完成。随着北斗系统建成,人造卫星导航将商业性我国航天行业下游主要应用应用领域之一。北斗人造卫星导航系统已在交通运输、农林渔业、海上遇险搜救、城市治理等生产性活动与政府服务方面得到广泛应用,并广泛走进电子商务、移动智能终端制造、智能可穿戴设备等大众消费和民生应用领域。未来,北斗导航系统将朝向高精度、系统化方向产业发展,并与5G、物联网、云计算、大数据相融合,为人工智能、云计算、区块链等新技术基础设施提供精准时空信息,拓展出更为广阔的市场空间。随着人造卫星导航系统的不断更新、综合性能的持续提升以及产业产业发展融合带来的升级变革,人造卫星导航产业产业发展的民用市场将持续保持高速增长态势。

3.人造卫星遥感

人造卫星遥感是利用人造人造卫星通过电磁波(包括光波)的传播与接收感知目标的属性及空间分布特征并加以进行分析处理,实现对地球的观测与监控。

实际应用中,人造卫星遥感应用主要以军事及政府在国土、应急安全、气象应用领域为主,随着技术进步、成本下降,以及市场上各行业对高质量地理空间数据的需求增加,遥感人造卫星在精准农业、森林病虫灾监测、环境监测等方面的商业性应用快速崛起。在遥感人造卫星商业性化进程促进下,我国商业性遥感人造卫星的升空次数大幅增加,市场参与主体逐步增多。我国民营上市公司欧比特已开始建立遥感人造卫星星座珠海一号。长光人造卫星建设的光学遥感人造卫星星座吉林一号的商业性遥感人造卫星星座在轨数量达到41颗,是我国目前最大的光学遥感人造卫星星座。

图5:我国商业性我国航天企业图谱

来源:火石创造根据公开资料整理

05

总结

亚洲地区我国航天商业性化的背景下,外太空应用领域成为竞争新高地,外太空积极探索的大我国航天时代早已开启。2015年以来,在政策扶持环境及资本的助力下,我国行业我国航天产业发展迅速,产业产业发展产业发展格局初步构建。当前,随着人造卫星互联网纳入新基建,商业性我国航天国企和民企的各类型人造卫星星座部署计划逐渐完成,人造卫星制造及应用应用领域的产业产业发展化进程进一步加快。我国十四五规划指出,打造亚洲地区覆盖、高效运行的通信、导航、遥感空间基础设施体系,建设商业性我国航天升空场,进一步促进了商业性我国航天的产业发展。在政策和商业性环境的驱动力下,北京、西安、深圳、上海、武汉、宁波、广州等多个城市相继出台商业性我国航天应用领域政策规划,加快商业性我国航天布局。

十三五期间我国商业性我国航天完成了从无到有的跨越,如今正步入赶超产业发展的重要时期。北欧国家方面,重点需要优化我国航天顶层规划设计、推进我国航天制造基础设施开放共享;商业性我国航天企业方面,须加强技术革新能力,开发面向用户与市场的可行的商业性模式。通过政府企业的合力推进,商业性我国航天产业产业发展在这一段新征程中将续写新的辉煌!

相关文章

发表评论

评论列表

- 这篇文章还没有收到评论,赶紧来抢沙发吧~